Обычно мы анализируем структуру продаж, опираясь на два статистических документа: отчет АЕБ, который отражает число автомобилей, которые отгружены брендами дилерам, и отчет Автостата по регистрациям в ГИБДД, который показывает более реальную картину происходящего. Это позволяет в том числе отследить расхождения между «желаемыми» и фактическими объемами продаж. Однако в нынешних условиях анализировать больше нечего: большинство брендов прекратило локальное производство и импортные поставки машин, так что нет никакого смысла в попытках сопоставления цифр.

В марте рынок рухнул, так что подводить итоги полугодия впору не в сравнении с прошлым годом, а сравнивая первый квартал, когда продажи как-то шли, со вторым, чтобы понять, кто еще продает машины в текущих условиях. Если разделить 1 полугодие на первый и второй квартал, то во втором квартале было продано лишь 25% от общего объема за полгода – то есть, продажи во втором квартале упали втрое, до 88 тысяч штук против 264 тысяч в первом. Ну а еще, глядя на сплошную красноту в таблицах, можно попытаться оценить, кто просел меньше других и извлек условную выгоду из ситуации. Хотя здесь ответ будет предсказуем: это китайские бренды и Lada. Впрочем, давайте пойдем по порядку.

Премиум-сегмент

Обычно премиум-сегмент даже в кризисные годы оставался более стабильным и менее подверженным общим веяниям. Однако в этот раз все иначе: ведь в середине марта Евросоюз и США запретили импорт в Россию дорогих автомобилей, а в конце марта аналогичный запрет ввела Япония. В условиях отсутствия поставок поддерживать продажи оказалось попросту нечем: складские запасы у премиальных брендов не очень велики, (хотя фотографии складских парковок Mercedes-Benz производят впечатление). Поэтому у большинства люксовых марок продажи во втором квартале упали даже сильнее, чем в три раза, как в среднем по рынку.

Например, Mercedes-Benz во втором квартале реализовал лишь 18% от общего объема за полугодие, BMW – 17%, а Lexus и вовсе 10% – то есть, продажи у японцев во втором квартале рухнули в 10 раз, до 229 автомобилей. Объясняется это все тем же малым запасом машин: ведь тот же Lexus в реальности продал даже больше, чем заявлено в статистике АЕБ. В отчете значатся 1783 автомобиля, а на учет встали 2363 – то есть, на треть больше, но почти все эти машины 2021 года выпуска. То есть, налицо распродажа складских запасов.

Та же ситуация у брендов с небольшими объемами продаж: например, у Audi, Jeep, Cadillac, Porsche – все они отчитались в АЕБ о меньшем числе проданных машин, чем было зарегистрировано на самом деле. Самая любопытная статистика здесь у бренда Genesis: АЕБ заявляет о 859 проданных машинах и падении на 36%, а на само деле на учет встало 1450 машин – то есть, на 87% больше, чем в аналогичном периоде предыдущего года (АППГ). Во втором полугодии статистика наверняка «выправится», но корейцы пока не заявляли об уходе из России, так что шансы на относительный успех у Genesis есть. Но это, пожалуй, вообще единственный премиум-бренд, который имеет шансы продать хоть что-то во второй половине года. Вопреки обыкновению, мы видим настоящий кризис премиум-сегмента. Единственное, на что будет любопытно взглянуть во втором полугодии, – это объем новых премиальных автомобилей, ввезенных по серым каналам: его отразит статистика регистраций по сравнению с данными АЕБ. Ведь практика ввоза машин из ОАЭ, США и Европы набирает обороты: помимо дефицита его подстегивают и колоссальные накрутки цен дилерами, из-за чего привезти дорогой автомобиль «в серую» становится банально выгоднее.

Средний и бюджетный сегмент

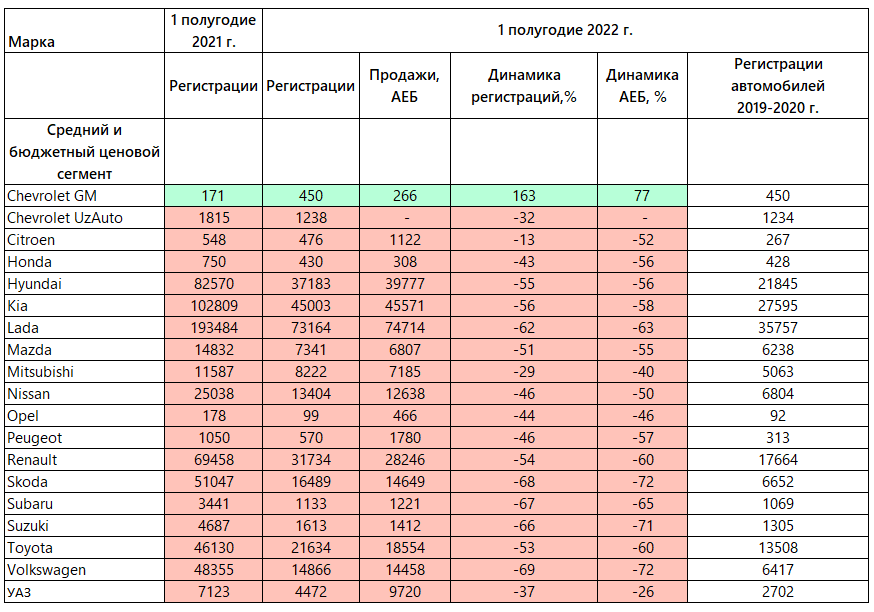

Если совокупные продажи премиума во втором квартале упали более чем на 80%, то в среднем и бюджетном сегменте они снизились «всего» на 76%. Правда, здесь ситуация тоже неоднородная. Те бренды, что остались в России, во втором квартале реализовали около 25% от полугодового объема. Такие результаты у крупных игроков вроде Hyundai и Kia, а у Lada даже чуть больше – 28,5%. Те, кто заморозил поставки и покинул рынок, потеряли больше. Например, продажи Renault на фоне ухода из России во втором квартале обвалились в 4 раза: погибающие дилеры распродали 6,5 тысяч машин, или 20% от объема за полгода.

При этом массовые бренды более наглядно демонстрируют растоваривание складов: почти все, кто прекратил поставки машин, отметились занижением показателей АЕБ относительно реальности. Например, дилеры Skoda продали 16,5 тысяч машин, хотя бренд отчитался о поставках 14,5 тысяч. У Toyota 21,5 тысяча регистраций против 18,5 тысяч в статистике АЕБ; у Mitsubishi 8,2 тысячи против 7,2; у Mazda 7,3 против 6,8. Все это говорит о преобладании спроса над предложением: несмотря на феноменальный рост цен и дилерские наценки, покупатели понемногу выгребали остатки машин из запасов. Во втором полугодии цифры могут стать еще более странными, ведь какие-то резервы у дилеров еще есть, а вот новые отгрузки у перечисленных выше марок будут стремиться к нулю. По этой же причине можно не смотреть на «успех» бюджетных Chevrolet, которых в начале этого года успели разойтись тиражом в 450 штук: поставки машин из Узбекистана уже давно прекращены.

Впрочем, считать, что крупные игроки держатся более стабильно, опираясь лишь на преобладание объемов АЕБ над регистрациями, тоже не совсем корректно. Да, у лидеров ситуация обратная: Lada отчиталась о 74,5 тысячах проданных машин, хотя на учет встало лишь 73 тысячи, и у Kia с Hyundai результаты схожие. То есть, складские запасы у марок велики, и спрос покрывается полностью. Но на деле это говорит и о том, что запредельный рост цен становится причиной для отказа от покупки новых автомобилей. Нагляднее всего это демонстрирует УАЗ: в отчете АЕБ в первом полугодии значится 9,7 тысячи автомобилей, а на учет встало лишь 4,5 тысячи – реальное отличается от заявленного более чем в 2 раза. То есть, желающих покупать Хантер за 1,5 миллиона и Патриот за 2-3 миллиона становится все меньше – покупатели меняют курс и прицениваются к свежим подержанным машинам за рубежом.

Китайские бренды

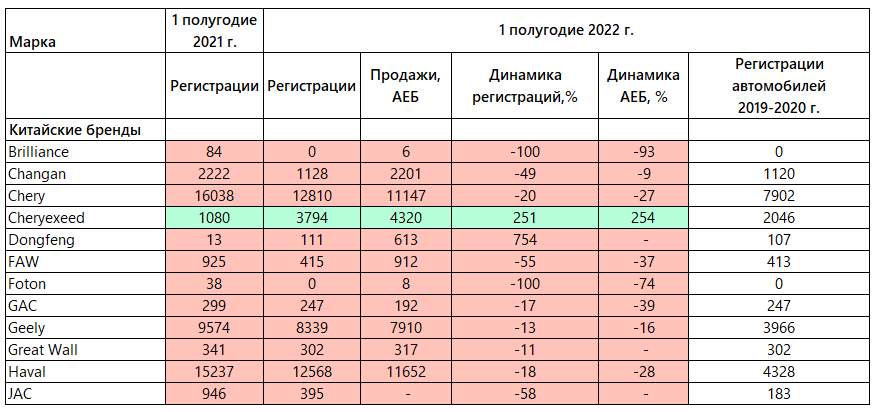

Как мы и предполагали, главными бенефициарами нынешнего кризиса рынка можно считать китайские бренды. Да, просадка продаж коснулась и их, и не в последнюю очередь она связана все с той же ценовой политикой, когда модели, приезжая в Россию, порой оказываются в 2-3 раза дороже, чем на родине. Однако если взглянуть на результаты трех крупнейших игроков, то ситуация все равно не такая тяжелая, как у некитайских брендов. Так, Chery в первом полугодии просела на 20%, Haval на 18%, а Geely всего на 13%. Еще более наглядно ситуацию отражают продажи во втором квартале. Haval в апреле-июне продал 30% от всего объема за полгода (то есть, продажи упали «всего» вдвое), что даже лучше, чем у Lada, Hyundai и Kia. У Geely этот показатель составляет 38%, а у Chery все 40% — то есть, их продажи во втором квартале относительно первого сократились на треть, что на общем фоне кажется успехом.

Менее удачно складываются дела у Changan, потерявшего половину объема. А вот продажи молодого бренда Exeed, подконтрольного Chery, выросли, пусть отчасти на эффекте низкой прошлогодней базы. К тому же марка продолжает заполнять дилерские центры и склады: на учет встало 3,8 тысячи машин против 4,3 тысячи в отчете АЕБ.

Сравнительный успех китайских брендов отражается и в списке самых продаваемых моделей. Если по итогам 2021 года в топ-25 не было ни одного «китайца», то в первом полугодии Haval Jolion и Chery Tiggo 7 Pro влезли сразу в середину списка, заняв 15 и 16 место соответственно. Более того, в июне Jolion и вовсе попал в топ-5 самых продаваемых машин в России, сохранив тираж в 900 экземпляров относительно АППГ. А суммарно в июне в топ-25 оказалось уже 4 китайских модели: в список также вошли Geely Coolray, Haval F7, Haval F7X и Geely Tugella. Последняя модель наглядно показывает, в каком крутом пике находится рынок: чтобы попасть в число самых продаваемых, Geely оказалось достаточно продать 257 экземпляров Tugella. Посмотрим, как будет выглядеть топ-25 во втором полугодии, когда из него выпадут модели Renault, Mazda и Volkswagen.

Что будет дальше?

Кризис сломал привычный ход продаж: многие дилеры искусственно завышают цены и притормаживают спрос, чтобы растянуть запасы машин на ближайшие несколько месяцев и обеспечить себя куском хлеба. И если полгода назад на ситуацию могли немного повлиять представительства брендов, которые хоть как-то сбивали аппетиты дилеров, то сегодня мы оказались в условиях к фактически бесконтрольного ценообразования.

На фоне задранных цен вновь расцветает рынок серых машин, пригоняемых из-за рубежа. Само собой, это прежде всего «проходные» подержанные автомобили в возрасте 3-5 лет, требующие уплаты минимальной таможенной пошлины. Однако те, кто хочет купить именно новую машину, тоже смотрят в сторону зарубежья, причем часто ближнего. Например, можно сэкономить и привезти новую машину из Казахстана или других стран ЕАЭС вообще без пошлин. Но на фоне пока еще выгодных валютных курсов и лютых дилерских наценок даже покупка автомобиля с уплатой пошлины часто остается вполне выгодным вариантом.

А вот рассуждать о том, что будет с рынком хотя бы к концу года, пока бессмысленно. Оптимисты рассуждают об оживающем кредитовании, вернулись и льготы для стимулирования спроса. По идее, продажи могут пойти вверх. Даже при стоящих заводах и фактически перекрытом импорте дилерские склады не опустеют еще несколько месяцев. Но вот давать прогноз за рамками этого временного горизонта сегодня не возьмется никто.